伴随着科技的发展,医学影像设备的发展日趋迅速,功能也日趋完善,医学影像学科目前在临床的应用也日渐重要。

医学影像设备收入超过800亿元

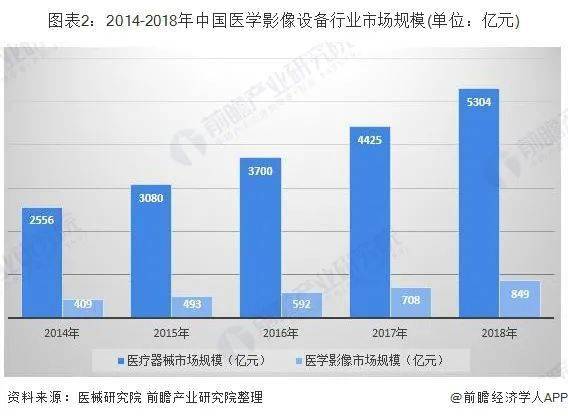

中国医疗影像市场规模高达千亿,是医疗器械中最大的细分行业,近五年复合增长率达到6.5%,远超全球1%的增速。目前围绕大型影像器械的主要原创技术已进入静默期,这给绝大部分技术还处于成长期的国内企业带来难得的跟进机遇,未来国产医疗影像将继续沿着由低端向高端进口替代的方向发展,市场潜力巨大。据医械研究院测算,2018年中国医疗器械市场规模约为5304亿元,其中医学影像市场占比为16%,故据此推算,2018年中国医学影像设备行业市场规模约为849亿元。

产业分布

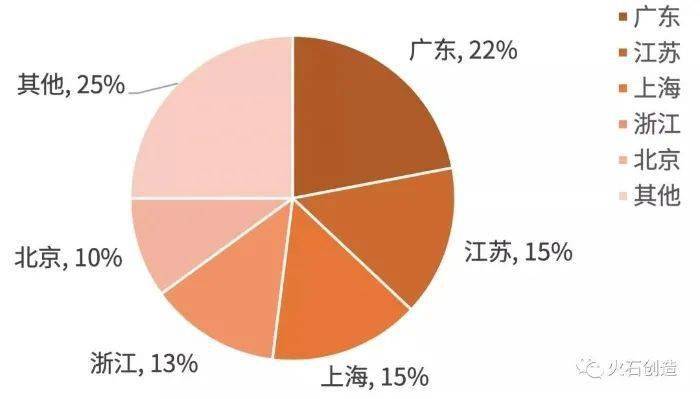

我国医学影像产业集聚明显,企业主要分布在北京(10%)、长三角(43%)、珠三角(22%)等发达地区。产业呈现集聚发展主要是因为医疗器械产品技术涉及到了光学、电磁学、机械学、材料学等众多学科,技术壁垒极高,因此对人才、资源和经济环境的依赖相对较高。所有其主要分布在我国东南沿海等经济发达地区。

我国医学影像企业地域分布情况

医疗影像产业链

医疗影像产业链可细分为六个环节,分别为原料生产、零部件生产、核心组件制造、主机制造、系统集成和医院。医疗影像上游原材料种类众多,电子元器件、传感元件及材料、结构件为核心组件。

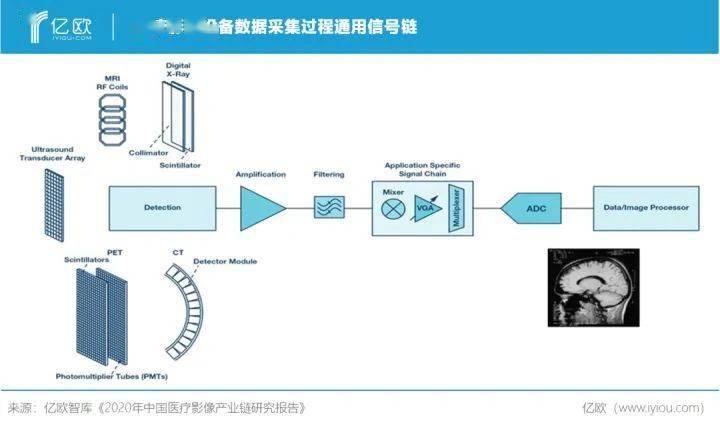

传感元件作为医疗影像领域重要的元器件,是信号发射和接收部分的重要物理部件,按照不同成像领域有不同传感器类别。但其输出信号一般非常弱,需要优化接口电路,在提供足够增益的同时又不会引入噪声,因此信号链在其中扮演重要角色。信号链是从物理信号转成数字信号的关键环节。

另外,医疗影像系统PACS作为数字影像系统下游的重要组成部分,有望在未来得到普及。PACS主要用于医疗诊断图像的传输和储存,能从多方面大幅提高诊断效率:医疗图像处理取代了传统胶片及书信,涉及对所获取信息的管理,包括用于图像数据存储、检索和传输的各种技术。

PACS接受度逐步提升,市场规模快速增长:目前PACS已在三级医院较多普及,整体市场规模也在2016年达到58亿元人民币,同时从2010年到2016年PACS市场规模的复合增长率高达39%。

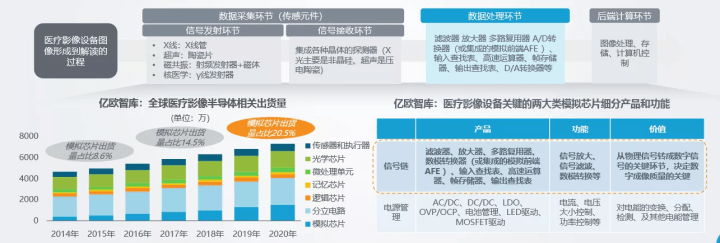

中游影像设备是产业链主体,总体向 更清晰、更快速、更安全、更便携、更智能五大趋势共进发展,因此半导体含量继续增加。据报告显示,预计 2020 年全球医疗影像半导体相关元件出货量达到 7300万,其中模拟芯片占比从 2014 年 的8.6% 提升至 2020 年 的20.5%。

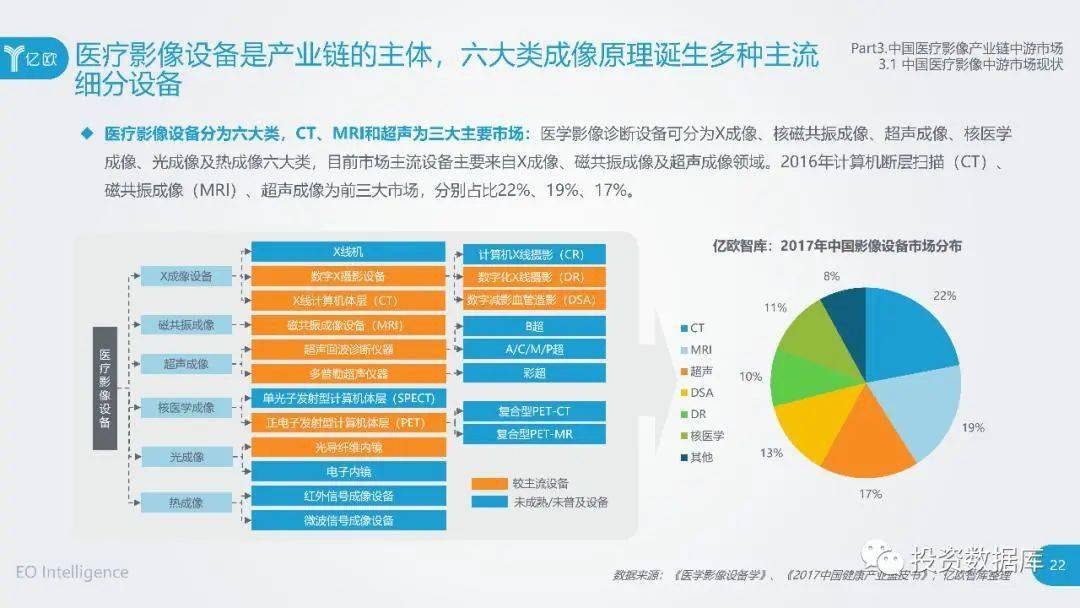

目前市场主流影像设备主要来自X成像、磁共振成像及超声成像领域。 计算机断层扫描(CT)、磁共振成像(MRI)、超声成像为前三大市场。

国产化程度最高的三大领域

从市场规模来看,CT、MRI、超声是市场规模最大的细分领域,目前均在百亿以上。然而,在这些大型医学影像设备市场,整体国产替代率较低,中、高端市场仍由进口品牌把控,GE、西门子和飞利浦GPS长期占据市场的前三甲,享有超过50%的市场份额。

CT

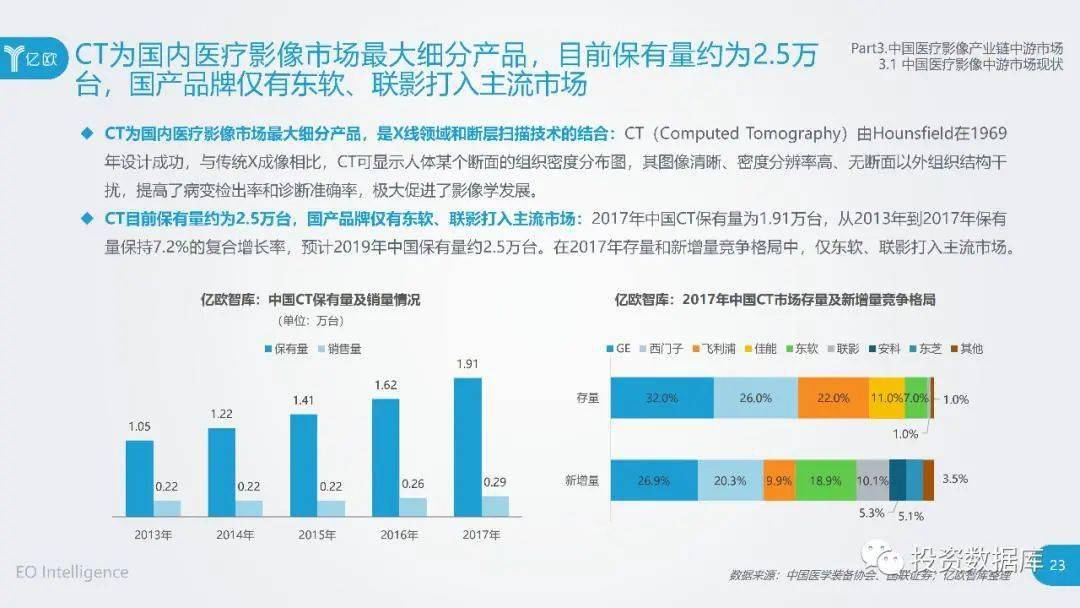

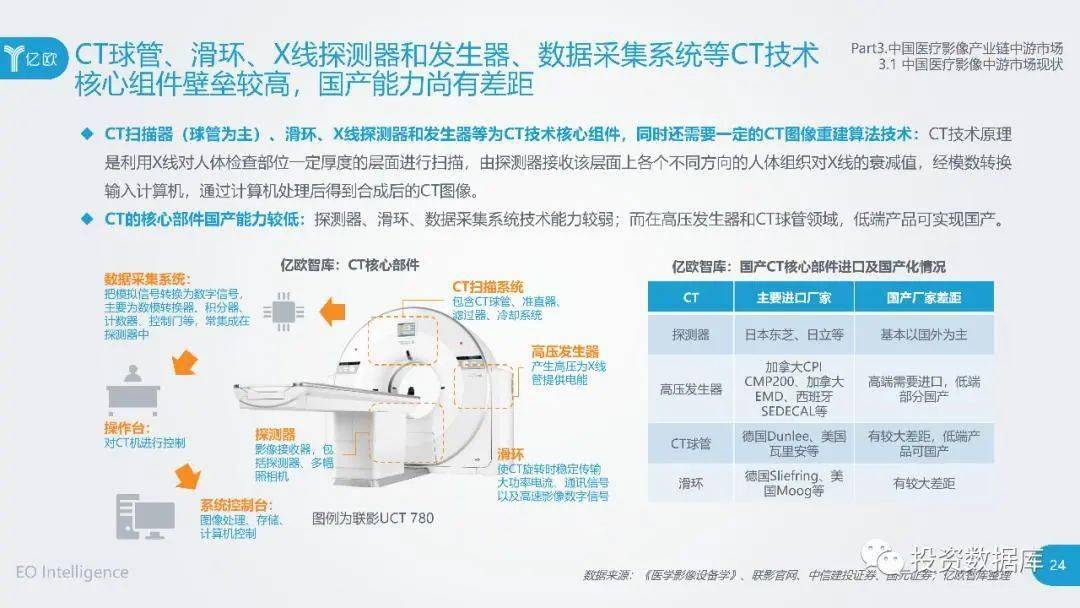

国产与进口CT存在技术代差,主要以16排CT产品为主。由于高端CT存在很高的技术壁垒,且国内缺乏核心元部件生产能力,目前高端CT产品国产品牌较少,仅东软和联影目前推出了128层CT,其他厂家主要产品仍为64层以下CT,主要为16层CT。GE、西门子、飞利浦、东芝等目前CT产品线齐全,高端产品技术优势领先,可进行例如CTA、心脏快速成像、肺部低剂量扫描等多种临床扫描功能,相比而言国产产品仍有较长的路要走。

MRI

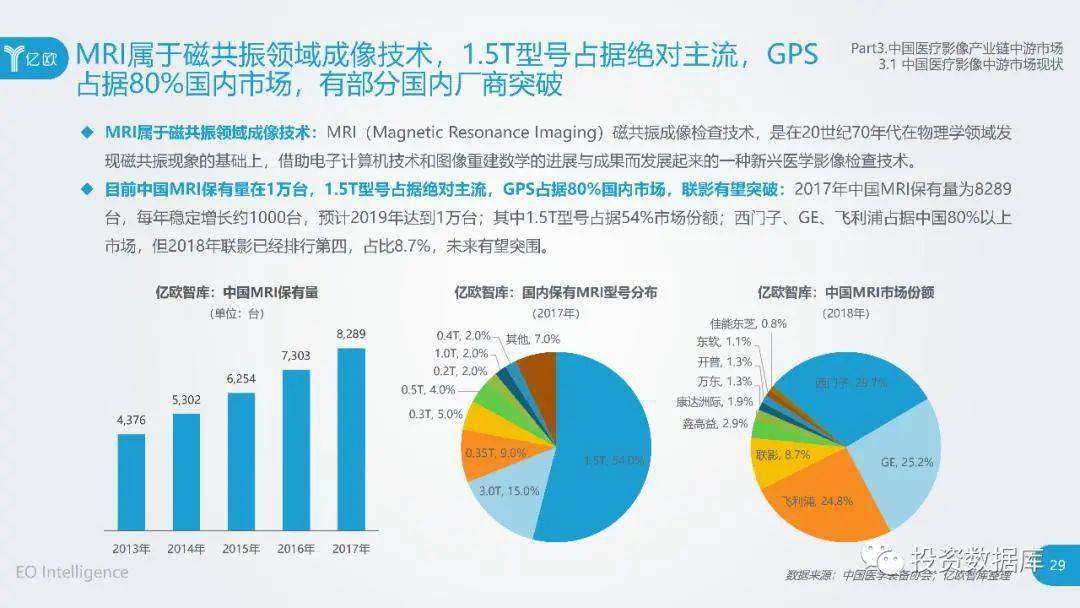

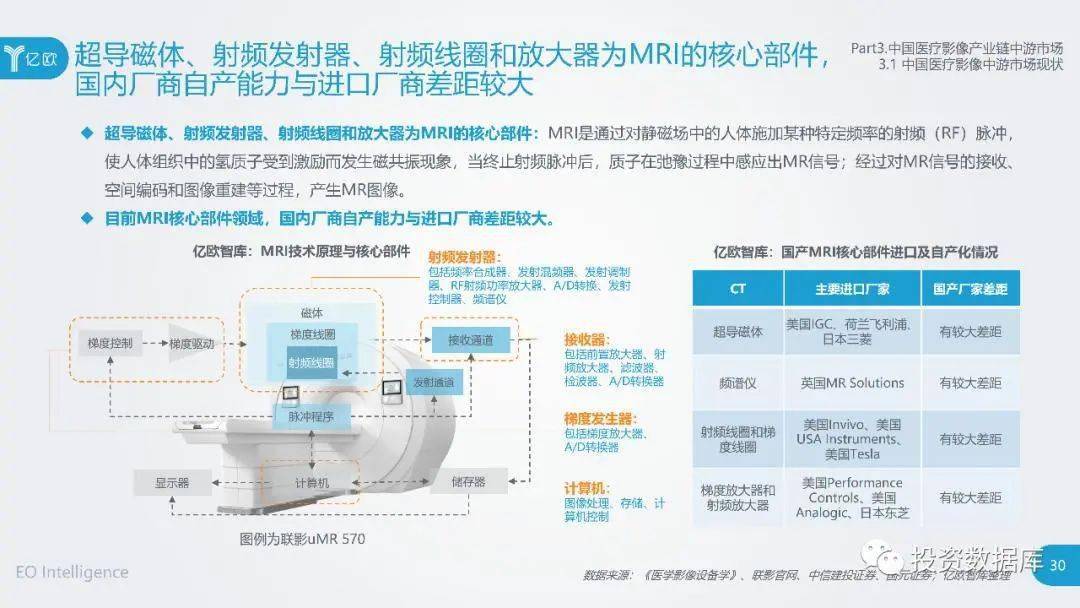

从市场竞争格局来看,GE、飞利浦、西门子三家约占市场总额80%,联影已经排名第四,联影、东软作为国产磁共振代表,在超导核磁共振领域,尤其在1.5T磁共振市场表现突出,其中联影的1.5T超导MRI在2015年的国内市场份额中已经超越部分进口企业,国内外MRI的市场竞争差距还较大。

超声

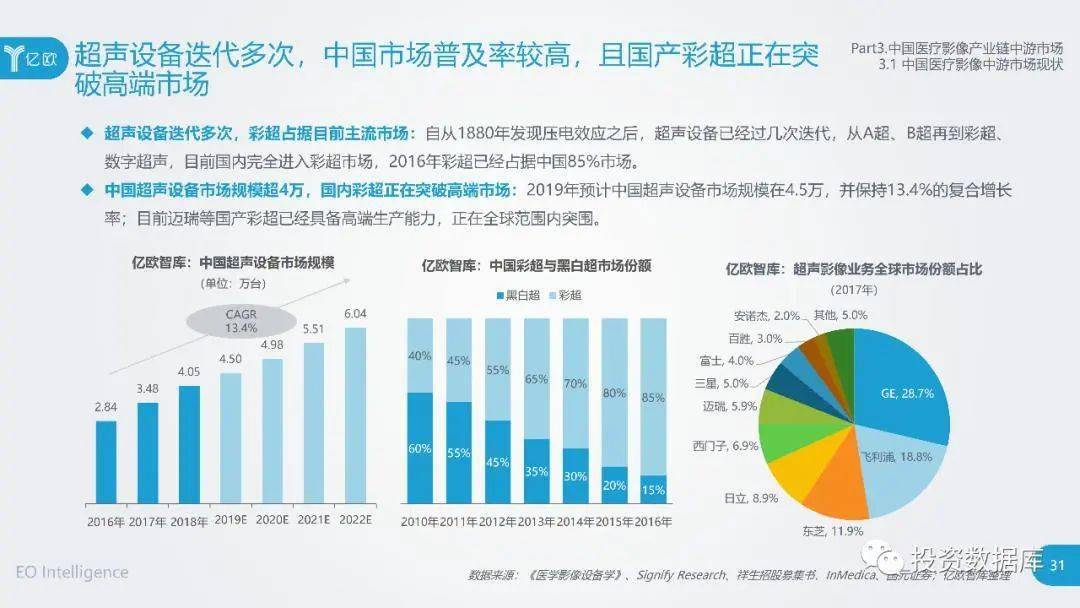

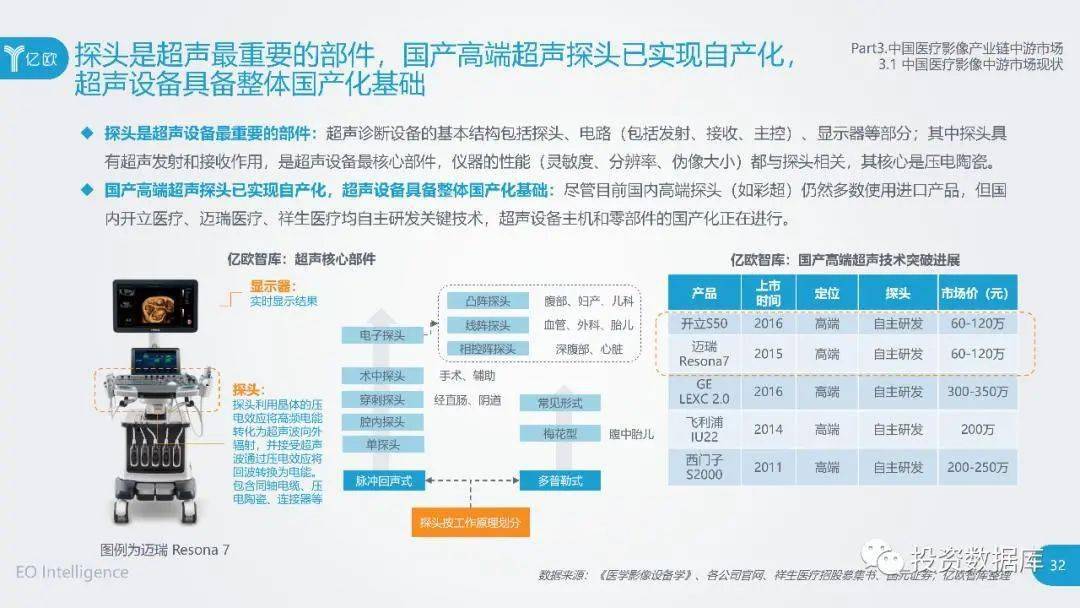

超声中低端领域国产产品已媲美GPS,核心部件如探头和算法已经实现较强自主研发能力,以开立医疗、迈瑞医疗、祥声为代表的国内企业市场份额不断增加,辅以天然的营销优势,超声设备已经具备整体国产化基础,未来将朝着小型化、便携化方向发展。在分级诊疗政策推动下,未来五年,国内彩超将逐步实现国产替代。

基层影像设备配置水平处于低位

国内影像设备保有量显著低于国际水平,增量空间充足。相关数据显示,截止2017年,国内DR保有量约5.5万台,MRI保有量为8000余台,CT保有量为1.9万台。2019年中国CT保有量为2.5万台。

2017年全国医疗卫生机构总数达98.7万个,其中医院3.1万个,包括三级医院2340个,三甲医院1360个,二级医院8422个,一级医院10050个,基层医疗卫生机构93.3个。基层医疗卫生机构中,社区卫生服务中心3.5万个,乡镇卫生院3.7万个。仅计算医院层面,每个医院的DR、CT和MRI的保有量仅为1.8、0.6和0.3台。对比美、日等发达国家,美国和日本每百万人口的CT拥有量分别为32.2台和92.6台,而国内仅为14.3台,配置差距仍然较大。

分级诊疗为长期利好,基层医疗机构需求增多

基层医疗机构服务能力的提升一直是国家医改的重要组成部分,近年来,国家卫健委多次下达文件要求提高县医院医疗服务能力,而医学影像科的设置是其中的重要内容。

2018 年 9 月,国家卫健委、国家中医药管理局发出通知,决定在全国范围内开展“优质服务基层行”活动,并制定乡镇卫生院和社区卫生服务中心服务能力标准,要求对照标准提升服务能力和改善服务质量,将推动 3.7 万家乡镇卫生院和 3.5 万家社区卫生服务中心升级成二级医院。

2018年卫健委在《全面提升县级医院综合能力工作方案》中明确提出,到2020年,500家县医院(包括部分贫困县县医院)和县中医医院分别达到“三级医院”和“三级中医医院”服务能力。

基层医院升级预计带来超过 50 万台影像设备更新,利好以基层和二级医院为主国产品牌。

总的来说,欧美等发达国家和地区的医疗器械产业起步早,居民的收入水平及生活水平相对较高,对医疗器械产品的质量及服务要求较高,市场规模庞大、需求增长稳定。全球医疗器械整体维持一个缓慢增长态势,且其增长的主要动力来源于新品对存量的替代、配套耗材的使用以及新兴国家医疗器械市场的发展。

而以中国为代表的新兴市场是全球最具潜力的医疗器械市场,产品普及需求与升级换代需求并存,近年来增长速度较快,国产替代空间大。而随着相关医疗政策落地,医疗发展中心开始向发展落后、发展不平衡的基层市场转移,医疗影像市场作为国内医疗器械最大的板块,将得到不错的发展,利好国内医疗影像设备企业,特别是以基层市场为主的国产企业。

来源:器械之家